1. Introducción: El Triunfo del Activo Tangible y la Anatomía de la Infraestructura Global

En el tablero de juego de la inversión contemporánea, donde los activos intangibles, el software y las valoraciones basadas en flujos de caja futuros a veces saturan las carteras, emerge con fuerza una verdad inmutable: el mundo físico sigue necesitando acero, hormigón, cables y tuberías para funcionar. La inversión en infraestructuras (el paradigma del estilo Asset-Heavy) ha dejado de ser un mero rincón defensivo para convertirse en el pilar central de las carteras institucionales que buscan alfa real, predictibilidad y una barrera infranqueable contra los riesgos macroeconómicos estructurales.

¿Qué son realmente las infraestructuras desde la perspectiva del inversor?

Desde un punto de vista financiero, las infraestructuras no son solo obras públicas; son los activos físicos esenciales de larga vida útil que permiten la continuidad operativa, económica y social de las naciones. Podemos clasificarlas en grandes ecosistemas:

Servicios Públicos Regulados (Utilities): Redes de distribución eléctrica de alta y baja tensión, infraestructuras de agua potable, alcantarillado y distribución de gas residencial.

Infraestructura Energética (Midstream): Redes de transporte, almacenamiento y procesamiento de gas natural, oleoductos y terminales de licuación de Gas Natural Licuado (GNL).

Infraestructura para la transición energética hacía un modelo de producción, transformación y transporte de energías limpias.

Infraestructura Digital: Torres de telecomunicaciones, redes de fibra óptica urbana y centros de datos periféricos.

Infraestructura de Transporte Concesionado: Autopistas de peaje electrónico, aeropuertos internacionales, puertos marítimos y redes ferroviarias de carga.

Infraestructuras de datos e IA.

Bienes raíces especializados.

El Foso Económico Perfecto: ¿Por qué invertir en ellas?

El atractivo de la infraestructura cotizada (Listed Infrastructure) reside en un conjunto de características económicas que son prácticamente imposibles de replicar en ningún otro sector empresarial:

Monopolios Naturales y Derechos de Paso Únicos: Si una compañía posee la concesión de la única autopista que conecta dos ciudades metropolitanas, o el derecho de paso de un gasoducto, el riesgo de competencia es nulo. Es legal y geográficamente inviable construir una red competidora al lado.

Flujos de Caja Regulados o Contratados: La mayoría de estos activos operan bajo dos modalidades. O bien reciben un retorno financiero garantizado y fijado por un organismo regulador público sobre su base de activos (como las Utilities), o bien operan con contratos take-or-pay a largo plazo (15-30 años) donde el cliente paga por la capacidad reservada, independientemente de si la usa o no.

Inmunidad Inflacionaria Estructural: Las infraestructuras son activos de cobertura del poder adquisitivo. Por ley o por contrato directo de concesión, las tarifas de los peajes, los cánones aeroportuarios o los precios de la electricidad están indexados directamente al IPC. Si la inflación sube, los ingresos de la compañía se reajustan de manera inmediata, trasladando el coste al consumidor final sin destruir la demanda.

Inelasticidad de la Demanda: La sociedad no puede apagar la luz, dejar de consumir agua, desconectar internet o paralizar el transporte de mercancías esenciales por una recesión. Los volúmenes de uso muestran una estabilidad asombrosa en cualquier fase del ciclo económico.

Para entender cómo explotar este universo en busca de alfa, analizamos a fondo las últimas carteras de dos de los vehículos institucionales cotizados más potentes y sofisticados del panorama internacional: DWS Invest Global Infrastructure y Wellington Enduring Infrastructure Assets

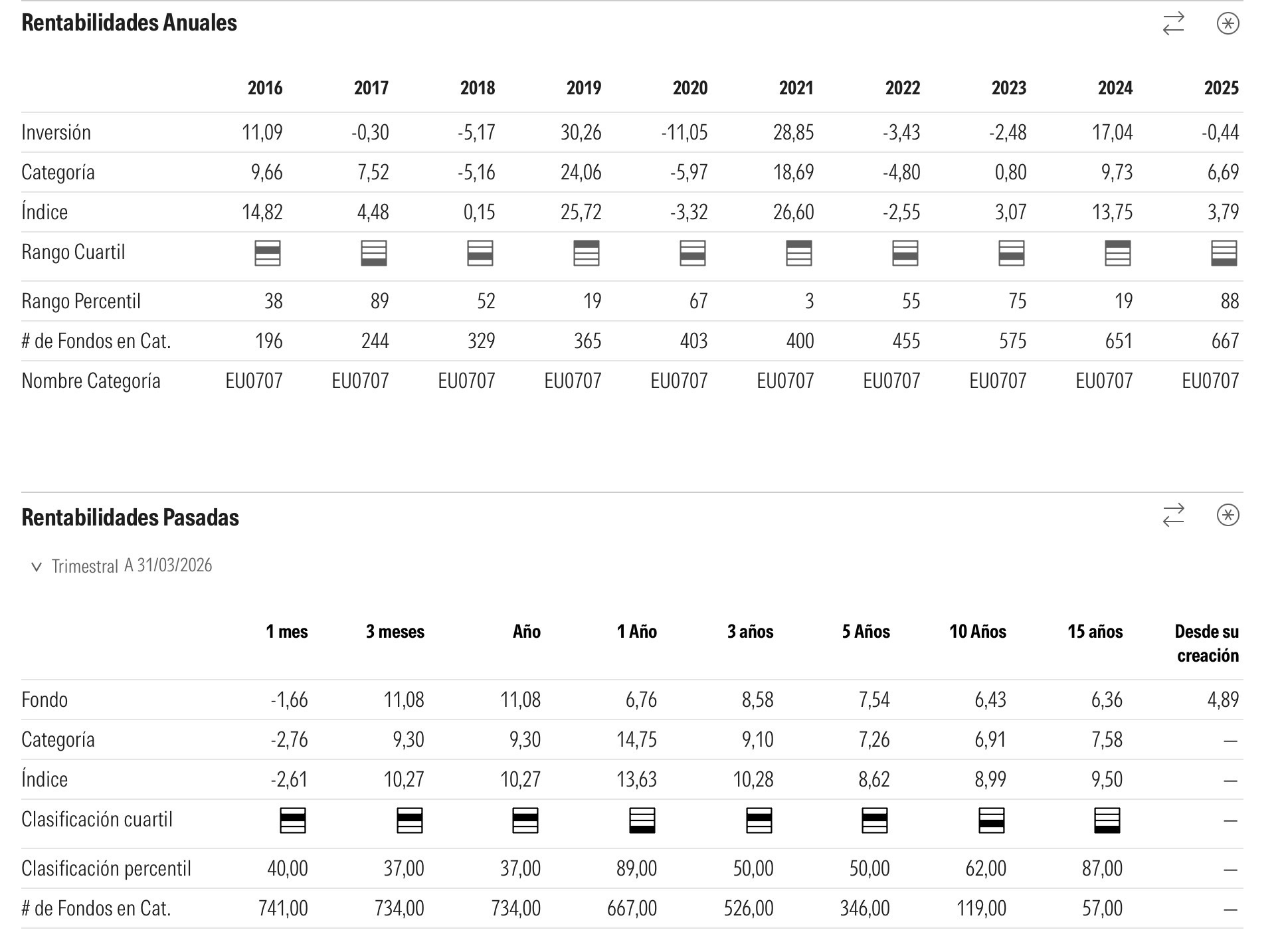

2. DWS Invest Global Infrastructure: Enfoque en Crecimiento Secular y Concesiones Globales

Ficha Técnica e Identidad Institucional

La Gestora y el Equipo: Genuino sello de la ingeniería financiera alemana, DWS (el brazo de gestión de activos de Deutsche Bank) cuenta con uno de los equipos de Liquid Real Assets más veteranos del mundo. Al frente de este vehículo se encuentra Manoj Patel como Gestor de Cartera Principal (Lead Portfolio Manager), respaldado históricamente en la dirección institucional por veteranos clave de la firma como Klaus Bucher (vinculado a la gestora desde 1995).

Estilo de Inversión y Estrategia: El fondo opera bajo un enfoque de crecimiento estructural y captura de volumen (Growth Infrastructure). Aunque vigila los retornos regulados, busca compañías expuestas a macrotendencias globales: deslocalización industrial (nearshoring), comercio transfronterizo e incremento exponencial del tráfico de datos. Su filosofía es “comprar los peajes” del desarrollo moderno.

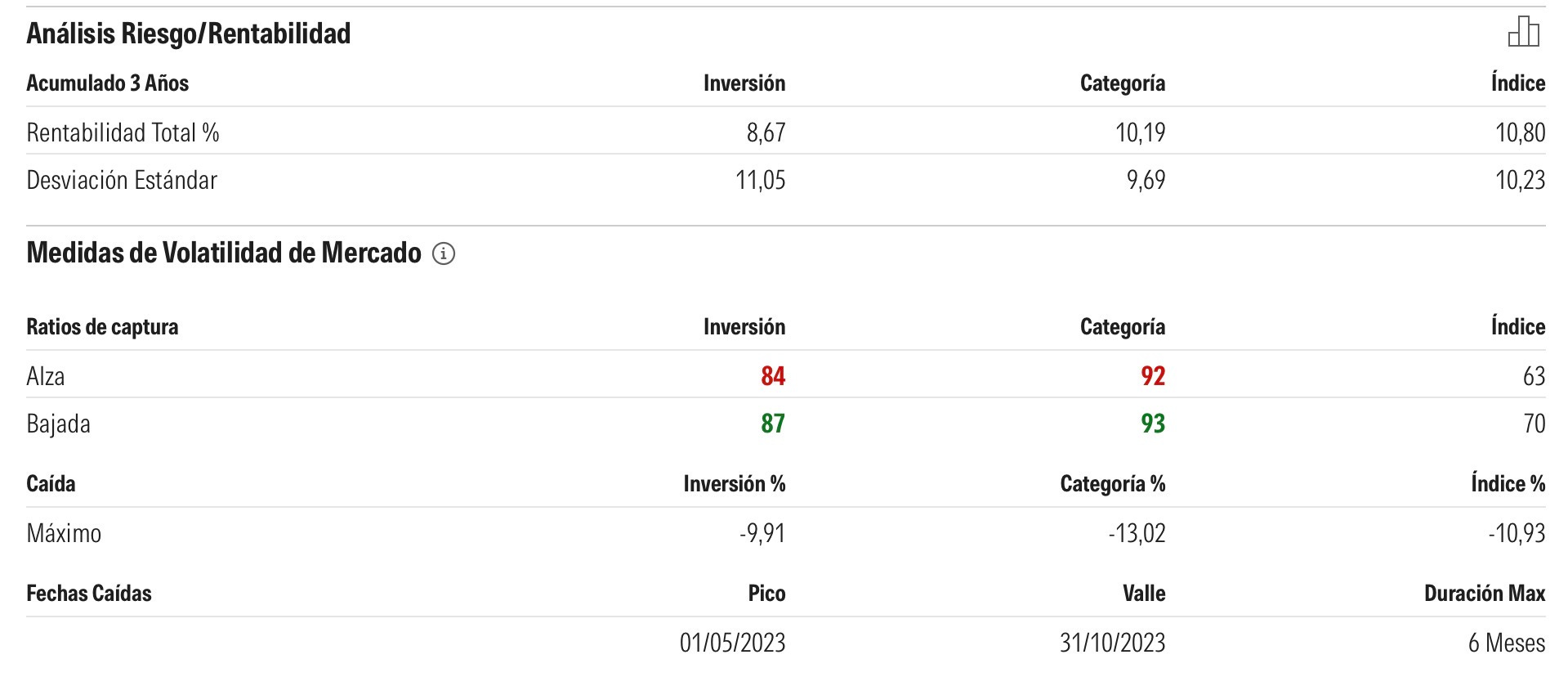

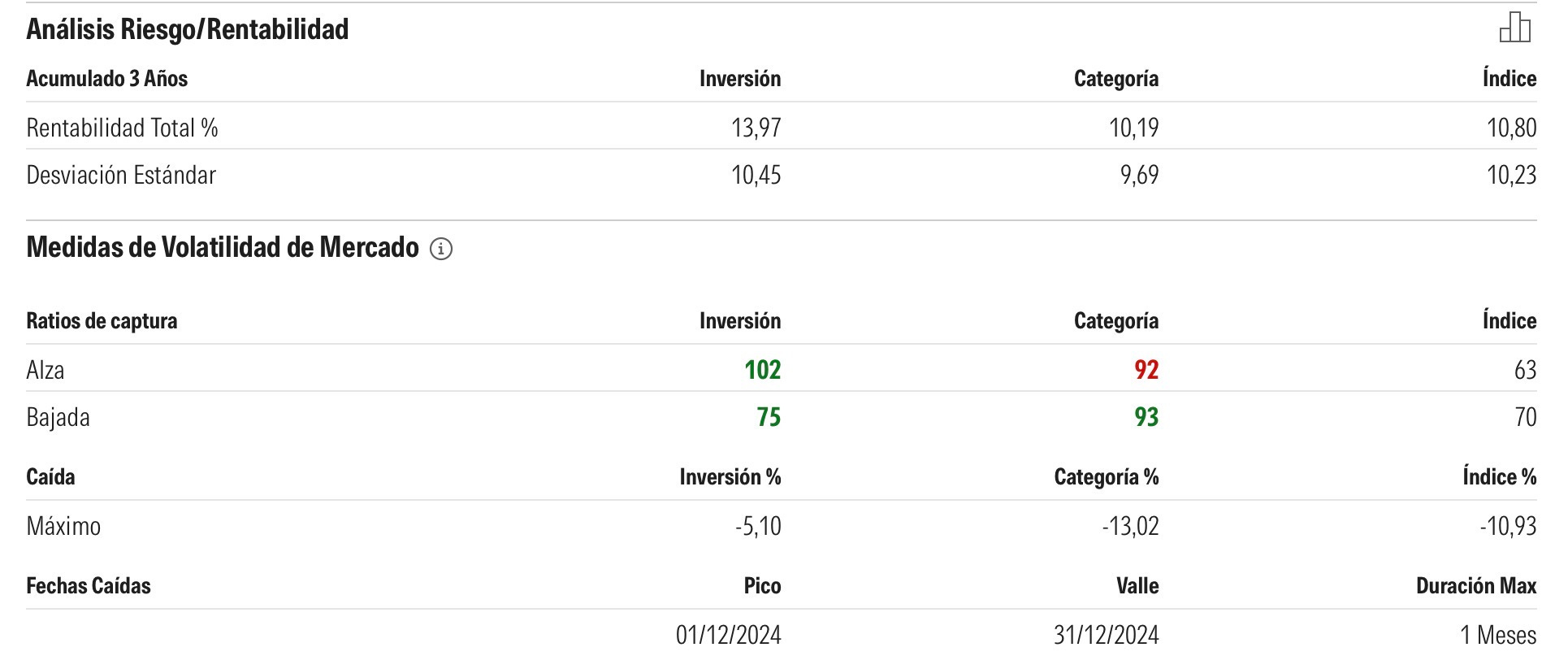

Track Record: Lanzado en enero de 2008, el fondo ha atravesado la Gran Crisis Financiera, la crisis de deuda soberana europea, el ciclo de tipos cero y el posterior repunte inflacionario. Históricamente, el fondo tiende a desmarcarse al alza en mercados alcistas y periodos de reactivación industrial debido a su mayor exposición a sectores cíclicos y de crecimiento secular (concesiones de transporte y telecomunicaciones)

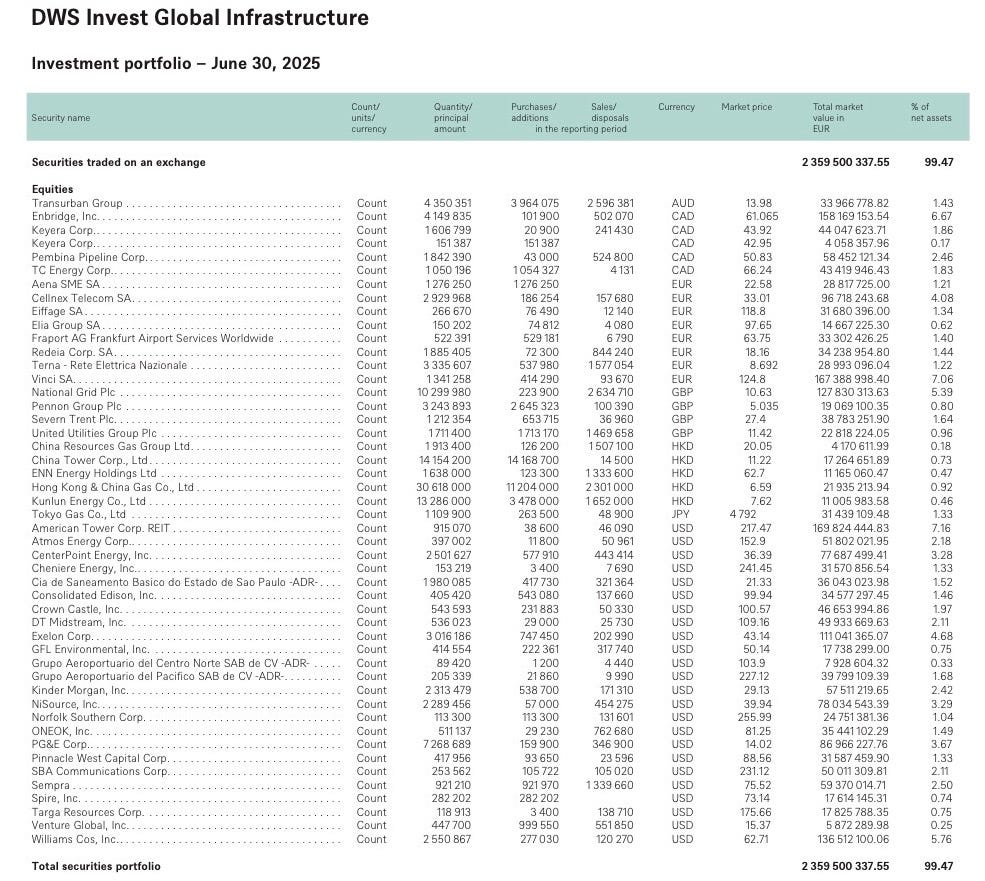

El Bloque de Infraestructura Digital y Torres

DWS entiende que la economía digital requiere una infraestructura física robusta. Las torres de telecomunicaciones poseen márgenes operativos brutales y contratos de arrendamiento triple neto con escaladores de precios anuales inflexibles:

American Tower Corp. REIT: Es la mayor posición y la auténtica joya de la corona del fondo. Su masiva escala global le permite diluir costes fijos y capturar el despliegue del 5G.

Cellnex Telecom SA: El campeón europeo de torres independientes, una apuesta directa por la consolidación del mercado inalámbrico en el Viejo Continente.

Crown Castle, Inc.: Proporciona el equilibrio geográfico centrado al 100% en EE. UU., combinando macro-torres con fibra metropolitana.

El Bloque Energético y Midstream

DWS concentra su capital en los líderes indiscutibles del sector norteamericano, buscando no solo dividendo, sino apreciación por volumen de tráfico:

Enbridge Inc.: Operador de la red de transporte de crudo y gas más compleja del planeta.

Williams Companies, Inc.: Una apuesta masiva por el gas natural a través del gasoducto Transco, clave para alimentar la creciente demanda energética de los centros de datos de IA.

Pembina Pipeline Corp. & Keyera Corp.: Bloque canadiense enfocado en la cuenca de Alberta con contratos de cobro asegurado.

Kinder Morgan, Inc., TC Energy Corp. & ONEOK, Inc.: Gigantes del transporte de líquidos de gas natural (LGN) y almacenamiento estratégico.

Targa Resources Corp. & Venture Global, Inc. : Posiciones satélite orientadas a la exportación de GNL.

Concesiones de Transporte y Redes Soberanas

Vinci SA: El coloso francés de las autopistas y aeropuertos globales en plena expansión.

Transurban Group, Eiffage SA , Fraport AG & Aena SME SA: Operadores de peajes urbanos y aeropuertos premium que capturan las tasas asociadas al tráfico y turismo global.

Redeia Corp. SA, Terna SpA & Elia Group: Monopolios naturales de transporte eléctrico en España, Italia y Bélgica.

Selección Quirúrgica de Utilities de DWS

Reduce los pesos en Utilities tradicionales para dar espacio a sectores de mayor beta, manteniendo nombres clave como Exelon Corp., PG&E Corp., CenterPoint Energy y NiSource, Inc..

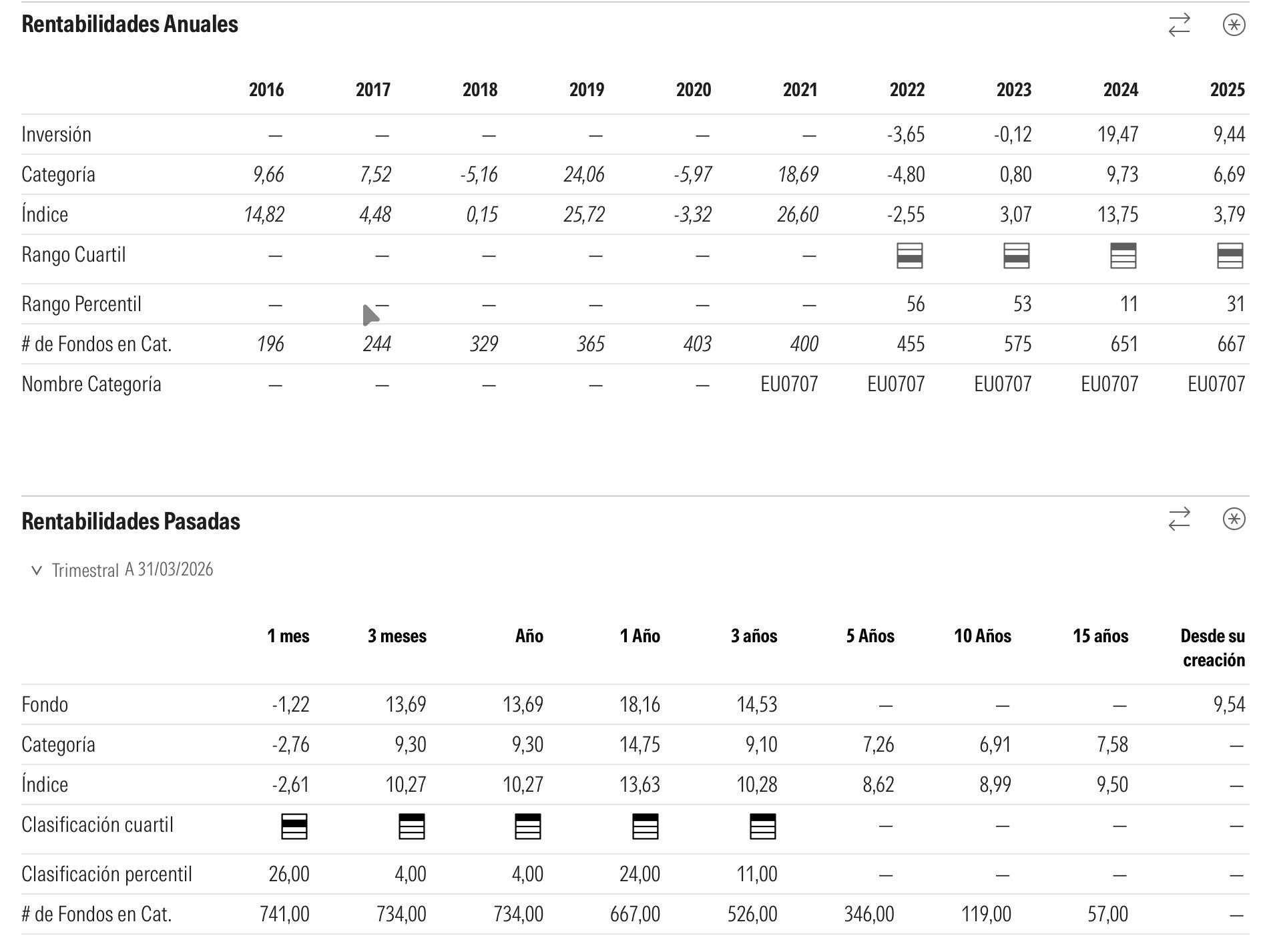

3. Wellington Enduring Infrastructure: El Búnker Regulado y la Transición Energética

Ficha Técnica e Identidad Institucional

La Gestora y el Equipo: Fundada en Boston en 1928, Wellington Management es una de las mayores firmas privadas de gestión de activos del planeta. Su estructura de Private Partnership (propiedad de los propios socios profesionales) le permite inmunizarse de las presiones trimestrales del mercado de valores y centrarse en análisis fundamental a largo plazo. Al frente del fondo se encuentra Tom Levering, un veterano analista con más de 30 años de experiencia sectorial.

Estilo de Inversión y Estrategia: El fondo adopta un enfoque eminentemente defensivo, de preservación y basado en valor (Value & Core Infrastructure). Levering opera de manera agnóstica respecto a los índices de referencia (benchmark-agnostic), buscando flujos de caja predecibles derivados de activos físicos con vidas útiles extraordinariamente largas. Su tesis se centra en la descarbonización, la electrificación masiva y la necesidad de modernizar las redes eléctricas tradicionales para soportar la volatilidad de las energías renovables.

Track Record: Con fecha de inicio en 2013 (**la clase comparable utilizada en este análisis se crea en julio en 2021) el fondo ha demostrado una consistencia impecable superando con holgura a su índice de referencia (FTSE Global Core Infrastructure 50/50). Su comportamiento destaca con fuerza en periodos de corrección de mercado, shocks geopolíticos e incrementos bruscos de costes energéticos gracias a la naturaleza híper-regulada y descorrelacionada de sus posiciones.

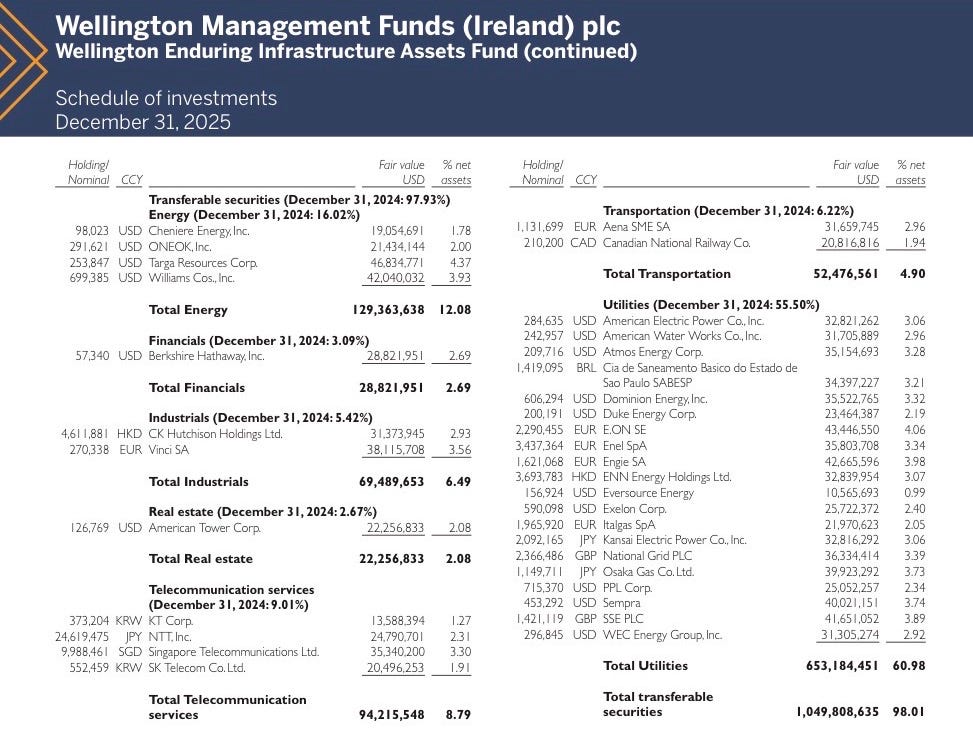

La Armada de Servicios Públicos de Wellington

Wellington distribuye su capital a lo largo de un espectro masivo de monopolios geográficos regulados que operan bajo un modelo de retorno sobre capital permitido (RoE regulado):

E.ON SE & Engie SA: Dominadores europeos de redes de distribución y descarbonización.

SSE PLC: Líder en el desarrollo de redes de transmisión eólica marina en el Mar del Norte.

National Grid PLC: Operador de la red de transmisión de alto voltaje de Reino Unido.

Sempra, Dominion Energy, Atmos Energy Corp. & CenterPoint Energy: Infraestructuras eléctricas y gasistas en mercados de alta expansión demográfica en EE. UU.

American Electric Power, Kansai Electric Power & Osaka Gas: Diversificación transoceánica uniendo la estabilidad norteamericana con la resiliencia corporativa japonesa.

Cia de Saneamiento Basico de Sao Paulo - SABESP & American Water Works Co.: El bloque del agua, combinando el crecimiento emergente privatizado con la estabilidad del mercado regulado estadounidense.

Concentración Concurrente en Energía

Wellington restringe su exposición a este bloque seleccionando únicamente cuatro nombres estratégicos para evitar la dispersión:

Targa Resources Corp. & Williams Cos., Inc.: Prioriza el crecimiento logístico de la Costa del Golfo.

ONEOK, Inc. & Cheniere Energy, Inc.: Cheniere aporta exposición directa a la exportación global de GNL mediante contratos fijos indexados.

El Toque Industrial, Logístico y Ferroviario de Wellington

CK Hutchison Holdings Ltd.: Conglomerado que aporta una red masiva de puertos marítimos de contenedores a nivel mundial.

Canadian National Railway Co.: Infraestructura ferroviaria transcontinental Clase I. Es geográficamente imposible duplicar su derecho de paso.

Berkshire Hathaway Inc.: Inclusión maestra de gestión de riesgos, ya que el holding de Warren Buffett controla internamente BNSF Railway y Berkshire Hathaway Energy.

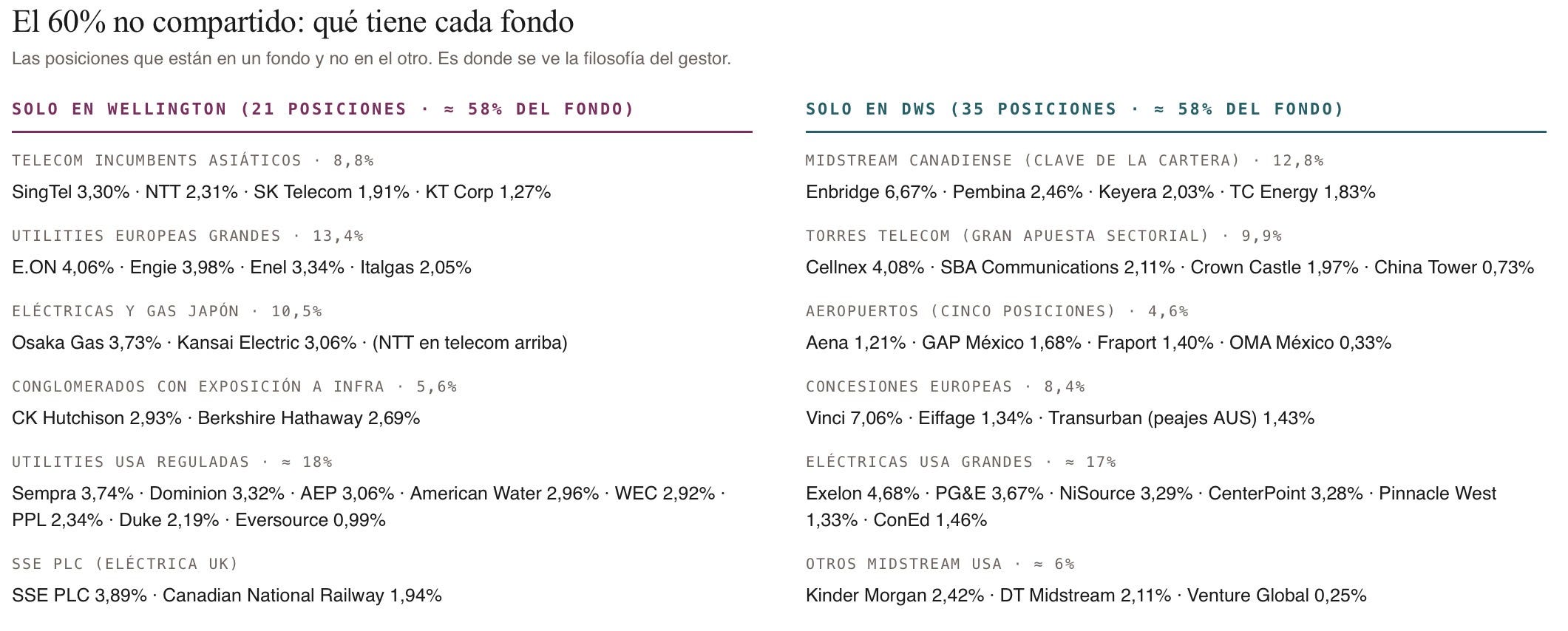

4. Similitudes y Divergencias Estratégicas

El Solapamiento Institucional

Es fascinante notar cómo ambos equipos de gestión coinciden plenamente en ciertos activos que consideran irreemplazables. Empresas como National Grid Plc, Williams Cos., Atmos Energy y American Tower Corp. figuran en las primeras líneas de ambos vehículos. Esta coincidencia valida una tesis de inversión unánime en el espectro institucional: independientemente de que se busque crecimiento o defensa, existen monopolios de red cuya calidad fundamental es tan superlativa que ningún gestor profesional puede permitirse ignorar.

Las Divergencias Críticas

Más allá del solapamiento en la cúspide de las carteras, ambos vehículos operan bajo arquitecturas financieras radicalmente opuestas:

A. Exposición al Ciclo Económico y Beta Sectorial

El enfoque DWS (High Beta & Volume Play): Está diseñado para maximizar el apalancamiento del crecimiento económico. Al ponderar infraestructuras digitales puras, concesiones aeroportuarias y autopistas transnacionales, el fondo asume el riesgo del volumen de tráfico de pasajeros, vehículos y datos comerciales. Si la economía prospera, las rentas de DWS escalan a mayor velocidad.

El enfoque Wellington (Low Beta & Regulatory Protection): Huye de la volatilidad del tráfico o el volumen comercial. Su masiva exposición estructural al sector de las Utilities busca la seguridad del capital permitido. El fondo gana dinero en función de las inversiones que las empresas hacen en su propia red eléctrica o de agua, bajo la garantía de un retorno fijado por el Estado. Esto lo convierte en un portafolio mucho más inmune a las recesiones o caídas en el consumo.

B. La Arquitectura Monetaria y el Riesgo Cambiario

DWS y la flexibilidad de divisa: Muestra una inclinación a asumir el riesgo cambiario estructural. Al mantener sus posiciones abiertas en sus divisas de cotización locales (USD, EUR, GBP, CAD, AUD), confía en que los flujos de los activos tangibles reales actúen a largo plazo como un ecualizador natural frente a la volatilidad de las monedas.

Wellington y la inmunización mediante derivados: Aplica una política institucional estricta de mitigación del riesgo macroeconómico. Utiliza de manera constante coberturas cambiarias activas de tipo forward con grandes bancos custodios. El objetivo de Tom Levering es aislar por completo el rendimiento operativo de las compañías eléctricas o ferroviarias globales, eliminando el “ruido” que las fluctuaciones de las divisas extranjeras puedan provocar al traducirse a la moneda base del fondo.

5. Conclusión y Tesis de Inversión

Tras descifrar las entrañas operativas de ambos vehículos, la conclusión para nuestra comunidad de inversores no se reduce a cuál fondo es cuantitativamente mejor, sino a cuál de las dos ingenierías de portafolio se adapta con mayor precisión a la tesis macroeconómica de cada inversor:

¿Cuándo seleccionar DWS Invest Global Infrastructure?

Este vehículo representa la opción óptima para carteras que buscan captura total de crecimiento real y maximización del valor patrimonial. DWS funciona como una inmensa red de “Peajes Globales”. Es el fondo adecuado si tu tesis macroeconómica descarta una recesión severa en el corto plazo y deseas beneficiarte directamente de los vientos de cola seculares de la era digital (5G, IA, fibra óptica) y de la movilidad comercial global (aeropuertos y concesiones). Su diseño estructural ofrece una mayor beta y un potencial de revalorización sustancialmente más agresivo en mercados expansivos.

¿Cuándo seleccionar Wellington Enduring Infrastructure?

Este fondo constituye el paradigma de la preservación de capital, la baja volatilidad estructural y el flujo de caja asimétrico. Wellington funciona como un “Búnker de Retorno Regulado”. Es la opción estratégica inequívoca si tu prioridad es blindar la cartera contra el riesgo de estanflación, contracciones macroeconómicas severas o alta volatilidad cambiaria. Al apoyarse en la regulación pública de servicios públicos esenciales y la resiliencia del balance de conglomerados como Berkshire Hathaway, garantiza rentas reales predecibles cuando el resto del mercado de renta variable flaquea.

En última instancia, la belleza de la infraestructura cotizada radica en esta dualidad: nos permite elegir entre el motor de crecimiento dinámico de DWS o el escudo protector regulado de Wellington, manteniendo en ambos casos los pies firmemente asentados sobre activos reales, tangibles e irreemplazables.

Tener exposición a cualquiera de estos dos enfoques de infraestructura cotizada garantiza que nuestro portafolio esté respaldado por activos tangibles reales e irreemplazables.

Gracias por leerme y acompañarme en este camino. Me encantará leer vuestros comentarios, que sin duda serán de gran utilidad para la comunidad.

Un abrazo,

Buscando Alfa

JSP

Disclaimer: Esta publicación tiene fines meramente informativos y educativos. El contenido aquí expuesto representa exclusivamente reflexiones personales del autor y no constituye, bajo ningún concepto, una recomendación de inversión, asesoramiento financiero, legal o fiscal. Rentabilidades pasadas no garantizan rentabilidades futuras. Cada inversor debe realizar su propia debida diligencia o consultar con un profesional regulado antes de tomar decisiones de inversión.

Muy buen artículo. Me ha gustado especialmente que rompas con la idea de que asset-light siempre implica un mejor negocio. Al final, la clave no está tanto en la intensidad de capital como en la capacidad de reinvertirlo a buenos retornos y convertir esos activos en una ventaja competitiva duradera. Muchas veces el mercado mete en el mismo saco a todos los negocios asset-heavy y ahí es donde pueden aparecer las oportunidades más interesantes. Gracias por aportar una visión tan matizada🌟

Completísimo artículo ¡Enhorabuena y gracias!